年齢・年収による生命価値は?

年収600万円の45歳の人で約5,500万円

たとえば、一家の生計を担う45歳の世帯主を亡くしたとします。

その人の年収が600万円であれば、ライプニッツ方式に当てはめると、

一家は、将来受け取れたであろう5,528万円を失ったことになります。

ライプニッツ方式による生命価値の金額

注 : ライプニッツ方式とは、その人が亡くなった時点で将来受け取れたであろう収入(逸失利益)を計算する方法。

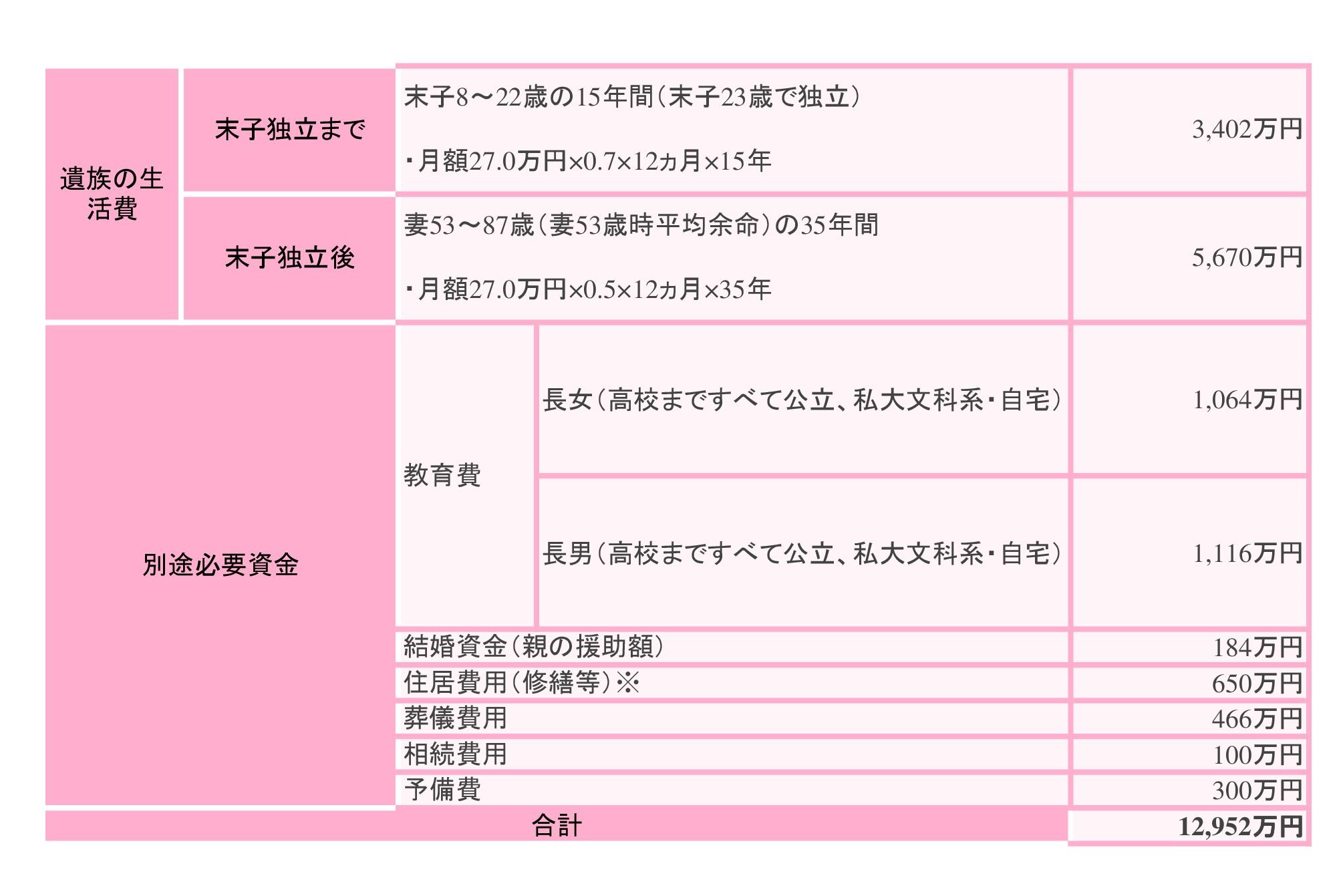

万一に備えるための保障額の具体例は?

○ サラリーマンのケース

サラリーマンのAさんをモデルとした計算例

Aさん(40歳、サラリーマン)の場合

23歳より厚生年金に加入

家族構成・・・妻(専業主婦)38歳、長女10歳、長男8歳

平均標準報酬月額 30万円(平成15年3月まで)

平均標準報酬額 39万円(平成15年4月の総報酬制導入以降)

・持ち家、住宅ローン残高あり(団体信用生命保険加入)

・現在の生活費月額27.0万円

【支出見込額】

※住宅ローンを組み団体信用生命保険に加入していれば、

万一のことがあった場合、ローンの残債は団体信用生命保険で返済されますので、

ここでは修繕費用のみを計算に入れています。

賃貸住宅または社宅に居住している場合、賃料も別途計算にいれる必要があります。

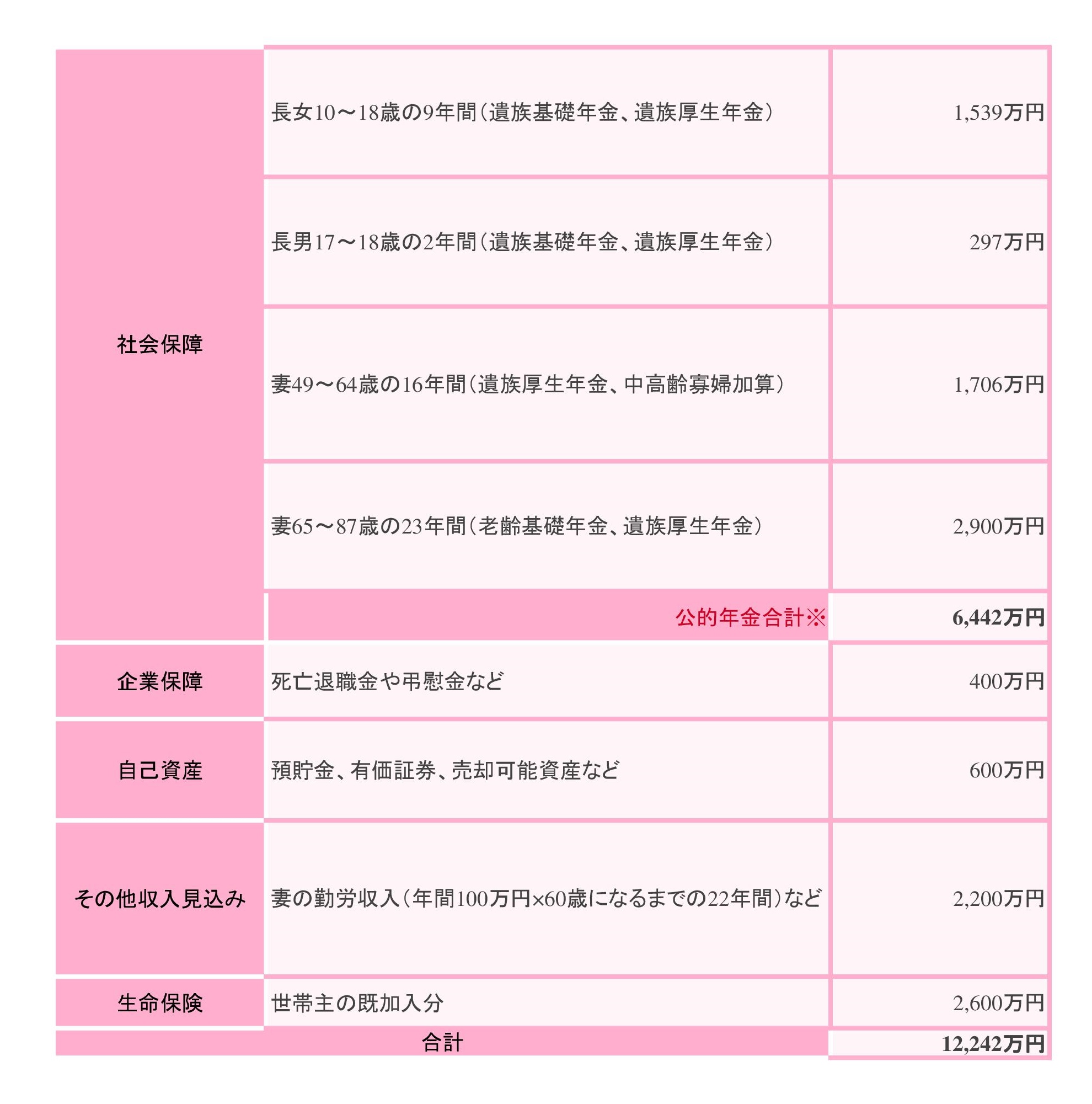

【収入見込額】

※遺族厚生年金の年額は、厚生年金の加入期間が300月に満たない場合、300月で計算されます。

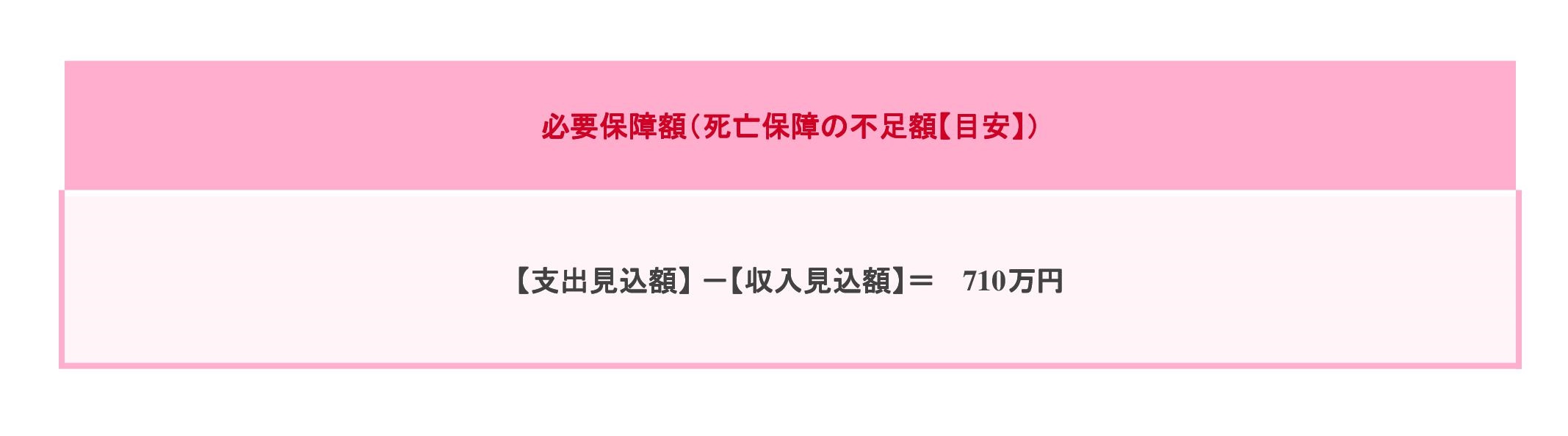

遺族の生活費等は、サラリーマンの場合は遺族年金や企業保障などである程度まで保障されますが、

それだけでは不十分なのが実情のようです。

この不足分は生命保険の追加契約等で準備しておく必要があります。

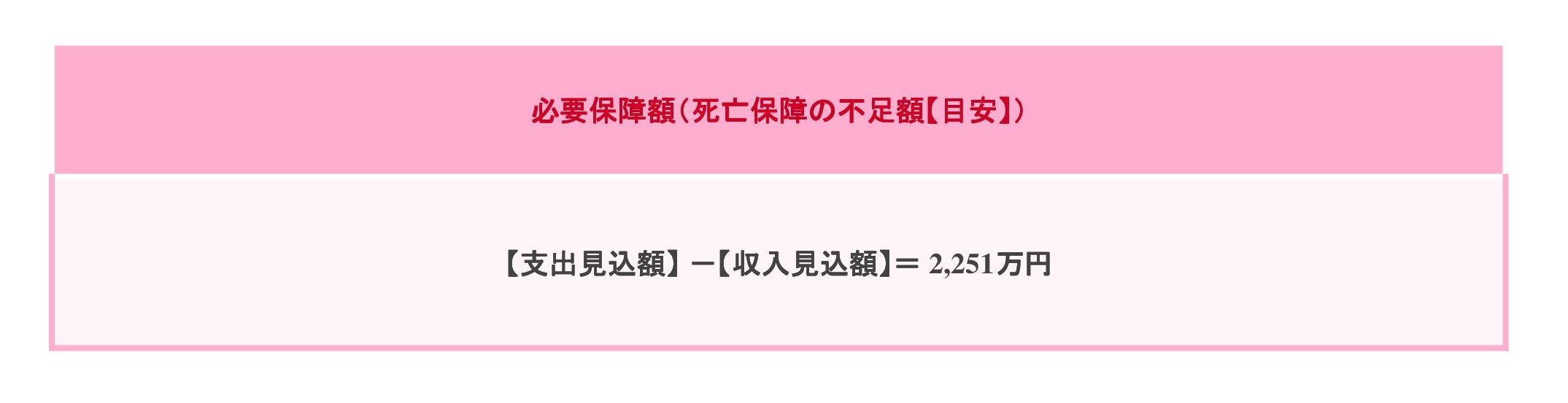

○ 自営業のケース

自営業のBさんをモデルとした計算例

Bさん(40歳)の場合

20歳より国民年金に加入

家族構成・・・妻38歳、長女10歳、長男8歳

・持ち家、住宅ローン残高あり(団体信用生命保険加入)

・現在の生活費月額27.0万円

・妻は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算

【支出見込額】

【収入見込額】

自営業者の場合、厚生年金や企業保障がないため

必要保障額は一般的にサラリーマンより多くなります。

そのかわりに上記のケースのように世帯主死亡後の事業収入が見込めることもありますが、

事業を承継しないケースや、承継後の事業がうまくいかないケースを想定した場合は、

必要保障額がさらに大きくなります。

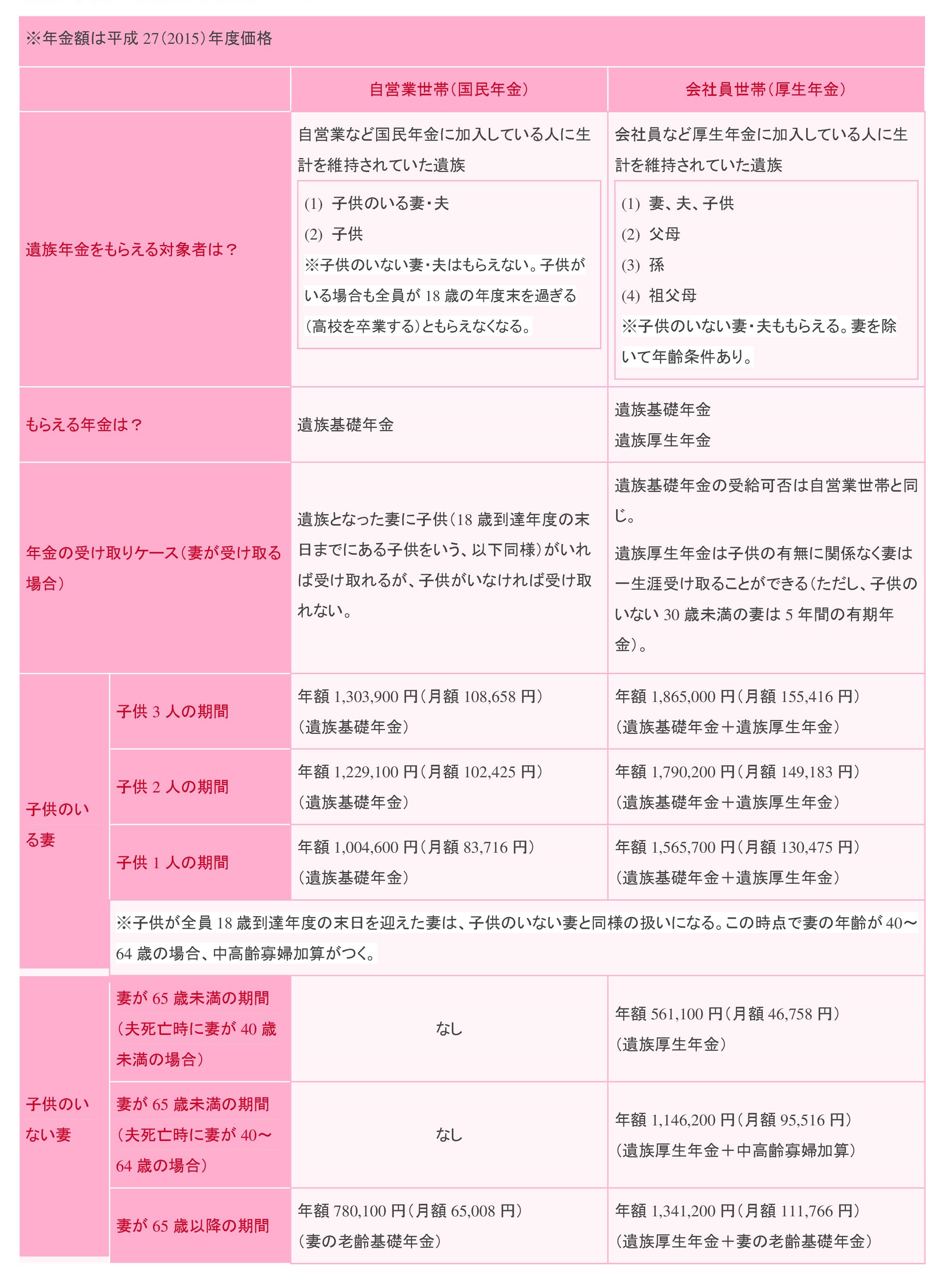

遺族年金の受給と年金額のめやす

注: 子供は18歳到達年度の末日までの子供の他に、20歳未満で1級・2級の障害状態にある子供も含む。

死亡当日、生計を維持されていた」と認められるためには、

遺族の年収が850万円未満であることが必要。

公務員などが加入していた共済年金は厚生年金に統合されたが、

2015年9月までに共済年金の加入期間があれば、

統合後に死亡した場合も経過措置により職域部分の加算がある。

計算条件

(1) 厚生年金の年金額は本来水準の計算式で計算

(2) 死亡した会社員の夫の平均標準報酬月額は35万円、加入期間を25年(300月)として計算

(3) 平成15年4月以降は総報酬制の適用を受けるが、ここでは賞与総額が全月収の30%として計算

(4) 妻は40年間国民年金に加入し、老齢基礎年金を満額受給するものとして計算

(5) 経過的寡婦加算は含まない

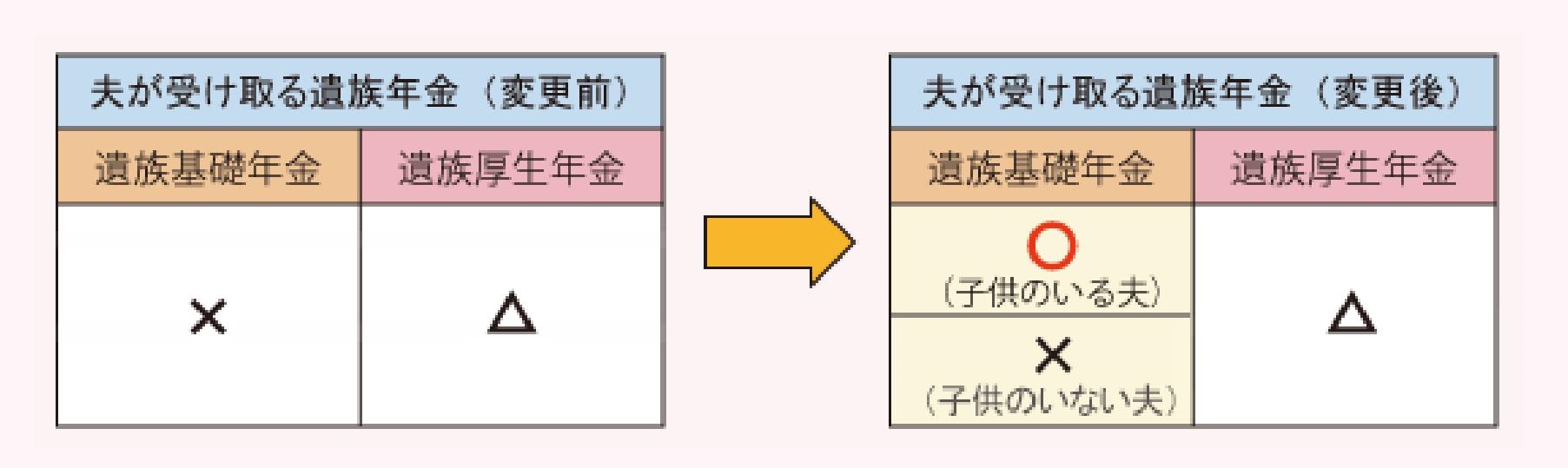

夫が受け取る遺族年金

<遺族基礎年金が父子家庭へも支給されます>

2014年3月まで、遺族基礎年金を受給できるのは「子供のいる妻」か「子供」に限られていました。

夫は受給できなかったわけですが、この男女差を解消するため、

「子供のいる妻」が「子供のいる配偶者」に変更され、

2014年4月から父子家庭も遺族基礎年金を受給できるようになりました。

☆ただし、妻の死亡が2014年4月以降の場合に限られますので、

それより前に既に父子家庭であった場合には、遺族基礎年金は受給できません。

なお、遺族厚生年金は従来と同様、子供のいない夫も受給できますが、年齢条件があります。

△…遺族厚生年金は、妻の死亡時に55歳以上の夫に支給されるが60歳までは支給停止。

ただし、遺族基礎年金を受けとれる夫(子供のいる夫)で妻の死亡時に55歳以上の場合は、

60歳までの支給停止は行われず、60歳前でも遺族厚生年金を受け取れる。

なお、夫が遺族基礎年金しか受け取れない場合、遺族厚生年金は子供が受け取れる。

注: 「死亡当時、生計を維持されていた」と認められるための遺族の年収850万円未満という基準は変わらない。

子供とは、18歳到達年度の末日までの子供、または20歳未満で1、2級の障害状態にある子供。

出典:生命保険文化センター ホームページより抜粋

以上のように見ていきますと、それぞれのご家庭の状況により、

必要保障額は大きく変わってくることがお分かりいただけるかと思います。

上の例ですと、サラリーマンの方と自営業の方で比べていますが、

お子様の年齢・人数、世帯主の収入・年金加入年数、お持ちの資産等によっても、必要保障額は変わります。

一家の大黒柱に万一のことがあった時、

残されたご家族が経済的に途方にくれるようなことだけは避けたいですね。

『頼りにされているお父さん』はそれだけ大きな責任を背負っている訳ですから、

本当に大変だと思います。

しかし、保険によって少しでも肩の荷が軽減されれば、

ご家族の未来も明るいものになるのではないでしょうか。

保険ラインでは、生活設計・保険設計・必要保障額計算を無料で実施しています。

どうぞお気軽にお立寄り下さい。

店舗でのご相談は下記の店舗をご利用下さい!

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

保険ライン 日根野店

日根野店の予約状況

日根野店ブログ

保険・見直し・無料相談・来店・イオン・泉佐野市・代理店

〒598-0021

大阪府泉佐野市日根野2496-1 イオンモール日根野店2F

TEL:072-468-1113 FAX:072-468-1115

mail:hineno@e-bestpartner.net

営業時間 10:00~20:00

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

保険ライン 津久野店

津久野店の予約状況

津久野店ブログ

保険・見直し・無料相談・来店・イトーヨーカドー・堺市・代理店

〒593-8329

大阪府堺市西区下田町20-1 イトーヨーカドー津久野店2F

TEL:072-261-4400 FAX:072-261-4411

mail:tsukuno@e-bestpartner.net

営業時間 10:00~20:00

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆

募集代理店

株式会社 Eternal Best Partner

〒630-8241

奈良県奈良市高天町43-1 REBANGA近鉄奈良駅高天町ビル5階

Tel: 0742-20-6015

◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆◇◆